¿Que es la Empírica?

¿Que es la Empírica?

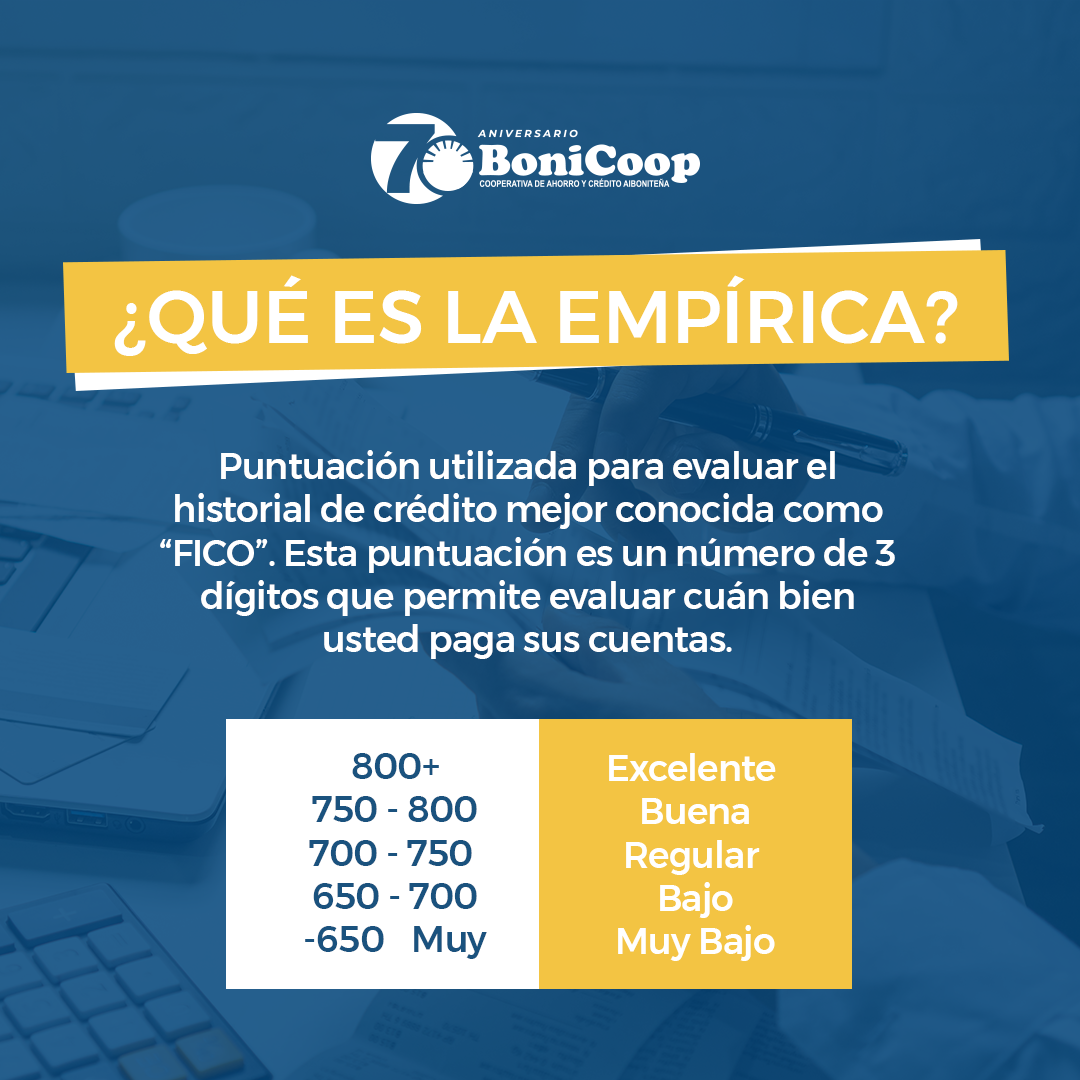

La Empírica es la puntuación utilizada para evaluar el historial de crédito mejor conocida como “FICO”. Esta puntuación es un número de 3 dígitos que permite evaluar cuán bien usted paga sus cuentas. Cada una de las principales agencias de informes de crédito identifica su puntaje “FICO” de forma diferente. Identificar a ciencia cierta cómo se calcula esta puntuación es un poco complejo, pero si es posible conocer el peso o la proporción que tienen cada uno de los siguientes factores (que afectan tu crédito): el historial de pagos (35%), las deudas pendientes (30%), la duración de su historial crediticio (15%), las clase(s) de crédito que actualmente tiene (10%), y por último, nuevo crédito (10%). No debe sorprenderse si obtiene un puntaje de crédito diferente en cada una de las agencias de crédito. ¿La razón? Los acreedores no están obligados a informar los movimientos que aparecen en sus cuentas a las tres oficinas; pueden hacerlo únicamente a una o a dos oficinas.

Si tu puntuación es mayor de 800, usted posee un crédito excelente y tendrá la oportunidad de recibir mejores ofertas de financiamiento. Una puntuación entre 750 – 800, es un indicador de que usted tiene un riesgo muy bajo de no pagar sus cuentas. Por el contrario, una puntuación de 700 – 750, refleja que usted probablemente ha pagado algunas cuentas tarde en el pasado, aunque ahora tenga sus cuentas al día. Individuos que obtienen un puntaje de crédito entre 650 -700 se clasifican como de riesgo moderado. Todas aquellas puntuaciones menores a 650 son indicadores de alto riesgo para los acreedores y algunos establecimientos comerciales. Otra razón para que su crédito sea denegado es que no tenga puntuación, lo que lo califica como un cliente de alto riesgo. Es importante, que usted entienda lo crucial de que usted pueda controlar su puntaje de crédito, ya que esto le puede brindar la seguridad financiera que necesita para tomar decisiones informadas.

Si no desea que su historial y puntaje de crédito se vean afectados adversamente, recuerde:

Pagar sus facturas en forma puntual, Pagar una cantidad mayor que el mínimo adeudado, y Mantener las deudas en un nivel que pueda manejar, según sus ingresos y la capacidad de devolución del dinero que solicitó prestado.